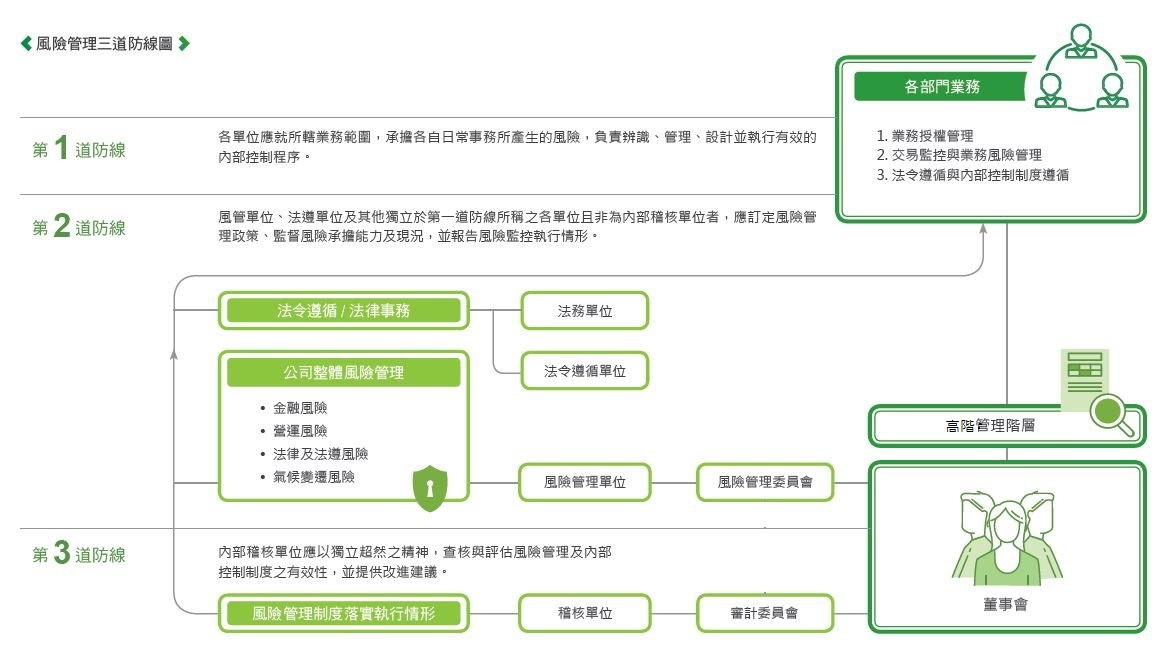

風險管理組織架構

本公司風險管理整體組織架構包括:董事會、風險管理委員會、高階管理階層、各單位、風險管理單位、法令遵循單位及其他風險管理相關單位、內部稽核單位。

本公司風險管理整體組織架構包括:董事會、風險管理委員會、高階管理階層、各單位、風險管理單位、法令遵循單位及其他風險管理相關單位、內部稽核單位。

為本公司風險管理最高決策單位,主要職責包括核定風險管理政策及重要風險管理制度、核定年度風險限額及監控指標門檻並督導風險管理制度的執行。

協助董事會進行風險管理相關運作機制之監督,主要職責包括審議風險管理政策及制度、審議年度風險限額及監控指標門檻、審議風險管理執行情形報告、監督公司存在或潛在風險之管理及協助董事會監督風險管理決策之執行。

審視公司各項營運活動所涉及的風險,確保公司風險管理制度能完整、有效地控制相關的風險。

辨識及管理所轄職責功能或業務範圍所產生的風險,針對該風險特性設計並執行有效的內部控制程序,完整涵蓋相關營運活動的風險管理功能。

建立各主要風險類別管理機制、監督整體風險承擔能力及承受風險現況,並陳報監控執行情形。

以獨立超然的精神,查核與評估風險管理及相關內部控制制度是否持續有效運作,並適時提供改進建議。

為達風險有效分散、移轉或降低以及客戶、股東與員工三贏之目標,本公司風險管理以服務顧客並兼顧金融相關經營目標、整體風險胃納及外在法令限制等為原則。本公司設置「風險管理三道防線」,各道防線均明訂組織、職責與功能,以確保風險管理機制有效運作。

為建立本公司的風險管理標準,確保風險管理的完整性、有效性與合理性,特訂定風險管理政策,作為本公司風險管理的最高指導原則,各類風險管理制度應依據本政策、各類風險的屬性及其對公司營運穩定性與資本安全性的影響程度,分別訂定適當的風險管理制度。

本公司風險管理制度應涵蓋全公司主要經營風險,包括金融風險、營運風險、法律及法遵風險及氣候變遷風險。子公司應依本公司風險管理政策及當地主管機關規定,建立符合其業務組合、業務規模及資本規模的風險管理制度,以有效管理其所承擔的各類風險。

金融風險主要類別與內容如下:

市場風險係指因市場價格、波動率或相關性的變動而造成本公司部位評價損失的風險,市場價格包括指數、股價、利率、匯率、商品或信用貼水等。

信用風險係指因受下列事件影響而產生損失的風險:

a. 因債(票)券發行人、貸款人、交易對手或保管機構發生違約、破產或清算等情事而未依約定條件履行其債務清償責任而產生損失的風險;

b. 因債(票)券發行人、貸款人或交易對手的保證人發生違約、破產或清算等情事而未依約定條件履行其保證責任而產生損失的風險;

c. 因金融商品連結標的信用強度弱化、信用評等等級調降或發生金融商品發行契約約定的違約情事而產生損失的風險。

市場流動性風險係指市場交易量持續性的不足或因市場失序而使交易量顯著的降低,導致在進行資產出售或部位平倉時,可能產生損失的風險。

資金流動性風險係指因籌資規劃不當造成財務結構失衡,或因總體經濟或金融市場重大變化而無法適時地藉由資產出售或對外融資取得充足的資金,以致無法履行各項到期給付責任的風險。

資產負債配合風險係指因計息資產與計息負債的計價幣別、計息方式或到期期限等差異,當利率或匯率發生變動,導致公司整體損益,或淨利息收益,或淨值發生不利變化的風險。

大額暴險係指因業務集中於特定風險因素,可能因該特定風險因素的非預期性變動而造成公司重大損失的風險。

保險風險係指經營保險業務於收取保險費後,承擔被保險人移轉的風險,依約給付理賠款及相關費用時,因非預期的變化造成損失的風險。

作業風險係指由於內部作業、人員及系統的不當或失誤,或因外部事件所造成直接或間接損失的風險。

營運風險主要類別與內容如下:

資訊安全風險係指因人為疏失、蓄意或自然災害等風險,致資訊資產遭不當使用、洩漏、竄改、破壞等情事,影響及危害業務相關資訊系統正常營運的程度。

人力資源風險係指員工的人權議題及公司人力資源發展與管理,如吸引人才、留置人才、發展人才等議題相關的風險。

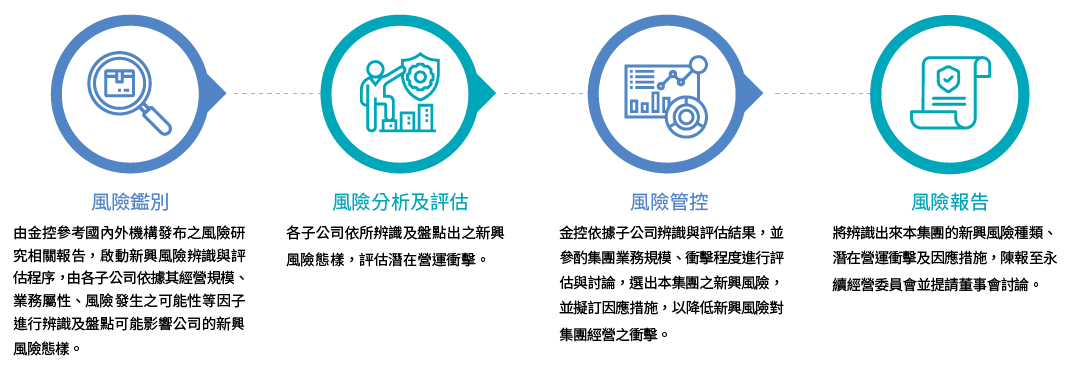

新興風險係指因新種業務或新種風險,因未進行風險辨識與評估,造成對未來業務運作可能產生不利影響。

誠信經營風險係指本公司的董事、監察人、經理人、受僱人或具有實質控制能力者,於從事商業行為的過程中,直接或間接提供、承諾、要求或收受任何不正當利益,或做出其他違反誠信、不法或違背受託義務等不誠信行為,以求獲得或維持利益的風險。

信譽風險係指因媒體或公眾負面評價,致業務終止或中斷產生損失的風險。

策略風險係指因不適當策略或是企業營運環境的改變而導致的風險。

法律及法遵風險的主要類別與內容如下:

法令遵循風險係指執行各項業務時,因未遵循相關法令規定而可能受主管機關裁罰致生重大財務或聲譽損失的風險。

法律風險係指契約本身不具法律效力、越權行為、條款疏漏、規範不周等,致使契約無效而可能發生潛在損失的風險。

洗錢與資恐風險係指所營業務被濫用於洗錢或資恐活動的風險。

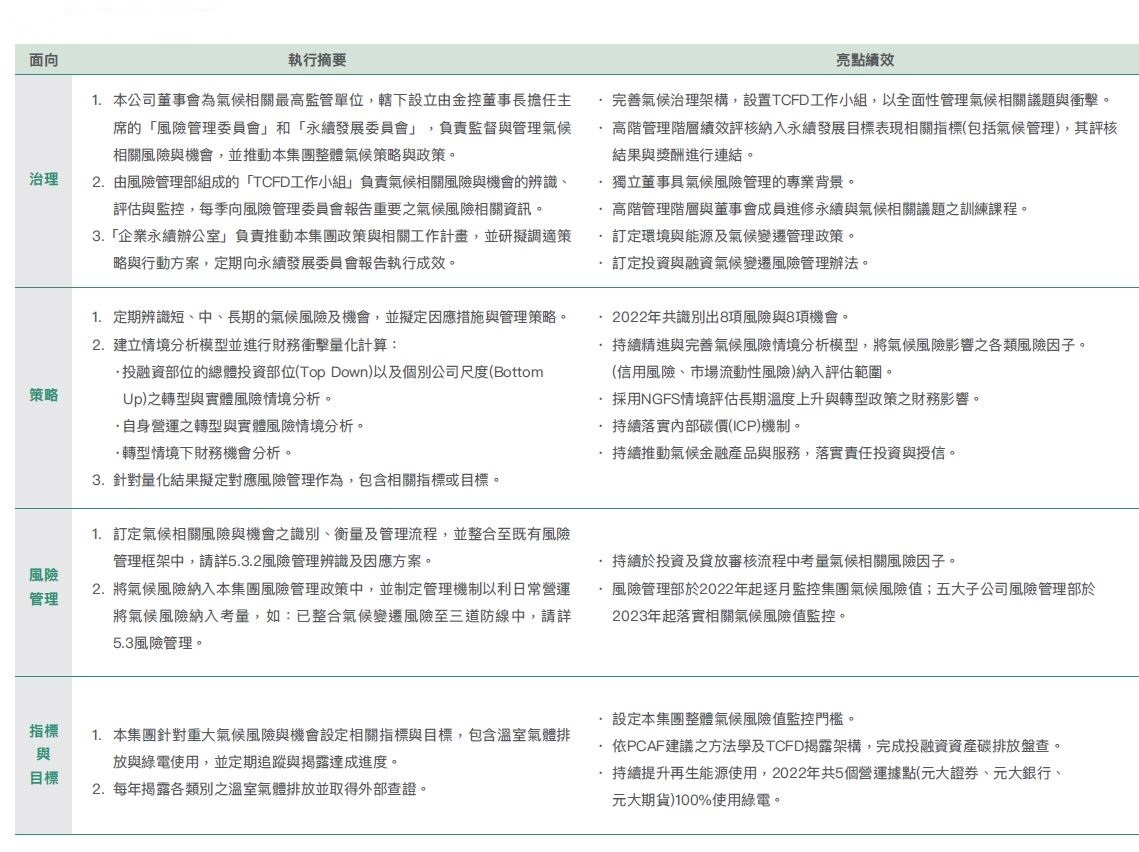

氣候變遷風險係指因氣候變遷或為減緩氣候變化引起的可能潛在風險,包括投資與融資氣候變遷風險及自身營運氣候變遷風險:

a. 投資與融資氣候變遷風險係指與本公司或子公司投資或融資業務往來的發行人、交易對手或融資客戶,因受氣候變遷影響而增加本公司的可能潛在風險。

b.自身營運氣候變遷風險係指本公司或子公司自有基礎營運設備或低碳轉型的過程,因受氣候變遷影響而可能增加對自身營運的可能潛在風險。

隨著全球監管要求的不斷提高、新興技術的快速發展及氣候變化的威脅,未來金融業的風險管理將發生巨大變化。為儘早應對這一趨勢,本公司已完成新興風險識別及後續計劃和行動,以進一步提高風險控制的效率和有效性。