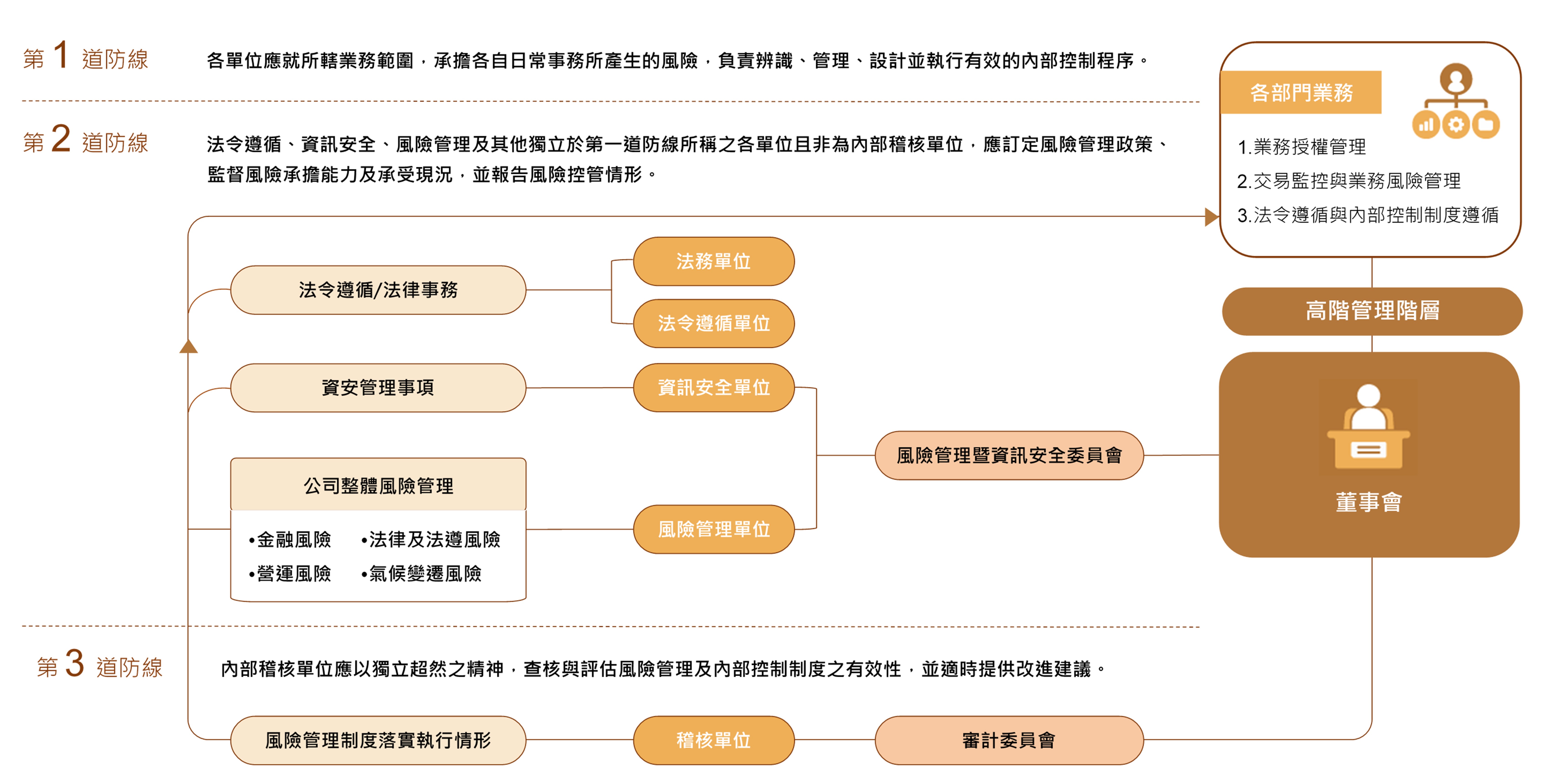

风险管理组织架构

本公司风险管理整体组织架构包括:董事会、风险管理暨信息安全委员会、高端管理阶层、各单位、风险管理单位、法令遵循单位及其他风险管理相关单位、内部审核单位。

本公司风险管理整体组织架构包括:董事会、风险管理暨信息安全委员会、高端管理阶层、各单位、风险管理单位、法令遵循单位及其他风险管理相关单位、内部审核单位。

为本公司风险管理最高决策单位,主要职责包括核定风险管理政策及重要风险管理制度、核定年度风险限额及监控指针门槛并督导风险管理制度的运行。

协助董事会进行风险管理相关运作机制之监督,主要职责包括审议风险管理、信息安全之政策及制度、审议年度风险限额及监控指针门槛、审议风险管理及信息安全运行情形报告、监督公司存在或潜在风险及信息安全之管理及协助董事会监督风险管理及信息安全管理决策之运行。

审视公司各项营运活动所涉及的风险,确保公司风险管理制度能完整、有效地控制相关的风险。

辨识及管理所辖职责功能或业务范围所产生的风险,针对该风险特性设计并运行有效的内部控制进程,完整涵盖相关营运活动的风险管理功能。

创建各主要风险类别管理机制、监督整体风险承担能力及承受风险现况,并陈报监控运行情形。

以独立超然的精神,查核与评估风险管理及相关内部控制制度是否持续有效运作,并适时提供改进建议。

全球金融环境不断变化且多元,本公司透过导入企业风险管理(Enterprise Risk Management, ERM),采行适当的风险辨识、衡量、监控及报告等风险管理进程,并创建跨部门「风险管理三道防线」集成运作,将风险管理机制落实于决策监督及组织日常业务运作,建置完善的风险治理架构,有效辨识与衡量风险程度并进行监控管理,以降低风险发生频率与影响。

为创建本公司的风险管理标准,确保风险管理的完整性、有效性与合理性,特订定风险管理政策,作为本公司风险管理的最高指导原则,各类风险管理制度应依据本政策、各类风险的属性及其对公司营运稳定性与资本安全性的影响程度,分别订定适当的风险管理制度。

本公司风险管理制度应涵盖全公司主要经营风险,包括金融风险、营运风险、法律及法遵风险及气候变迁风险。子公司应依本公司风险管理政策及当地主管机关规定,创建符合其业务组合、业务规模及资本规模的风险管理制度,以有效管理其所承担的各类风险。

金融风险主要类别与内容如下:

市场风险系指因市场价格、波动率或相关性的变动而造成本公司部位评价损失的风险,市场价格包括指数、股价、利率、汇率、商品或信用贴水等。

信用风险系指因受下列事件影响而产生损失的风险:

a. 因债(票)券发行人、贷款人、交易对手或保管机构发生违约、破产或清算等情事而未依约定条件履行其债务清偿责任而产生损失的风险;

b. 因债(票)券发行人、贷款人或交易对手的保证人发生违约、破产或清算等情事而未依约定条件履行其保证责任而产生损失的风险;

c. 因金融商品链接标的信用强度弱化、信用评等等级调降或发生金融商品发行契约约定的违约情事而产生损失的风险。

市场流动性风险系指市场交易量持续性的不足或因市场失序而使交易量显著的降低,导致在进行资产出售或部位平仓时,可能产生损失的风险。

资金流动性风险系指因筹资规划不当造成财务结构失衡,或因总体经济或金融市场重大变化而无法适时地借由资产出售或对外融资取得充足的资金,以致无法履行各项到期给付责任的风险。

资产负债配合风险系指因计息资产与计息负债的计价币别、计息方式或到期期限等差异,当利率或汇率发生变动,导致公司整体损益,或净利息收益,或净值发生不利变化的风险。

大额暴险系指因业务集中于特定风险因素,可能因该特定风险因素的非预期性变动而造成公司重大损失的风险。

保险风险系指经营保险业务于收取保险费后,承担被保险人移转的风险,依约给付理赔款及相关费用时,因非预期的变化造成损失的风险。

作业风险系指由于内部作业、人员及系统的不当或失误,或因外部事件所造成直接或间接损失的风险。

营运风险主要类别与内容如下:

信息安全风险系指因人为疏失、蓄意或自然灾害等风险,致信息资产遭不当使用、泄漏、窜改、破坏等情事,影响及危害业务相关信息系统正常营运的程度。

人力资源风险系指员工的人权议题及公司人力资源发展与管理,如吸引人才、留置人才、发展人才等议题相关的风险。

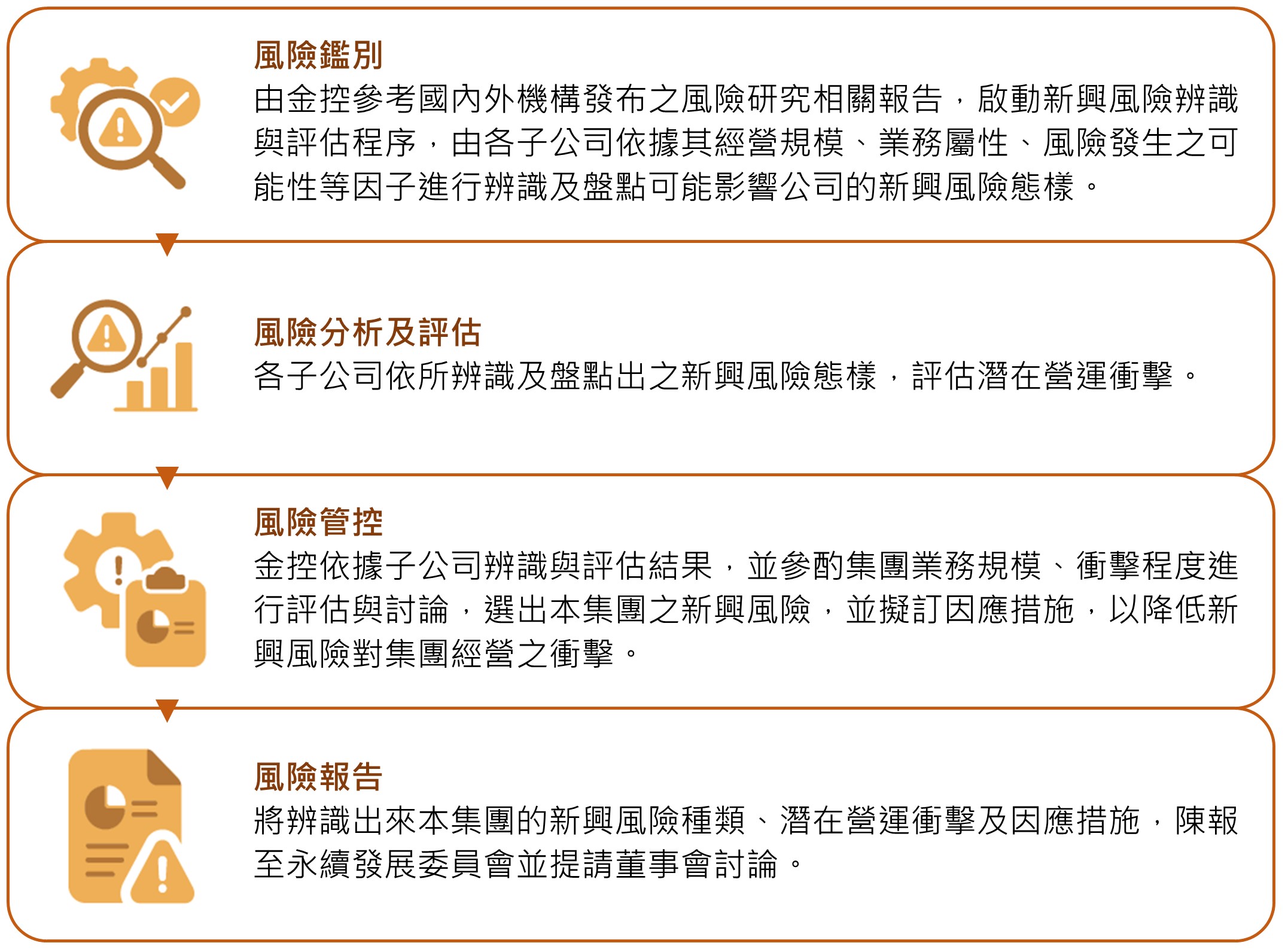

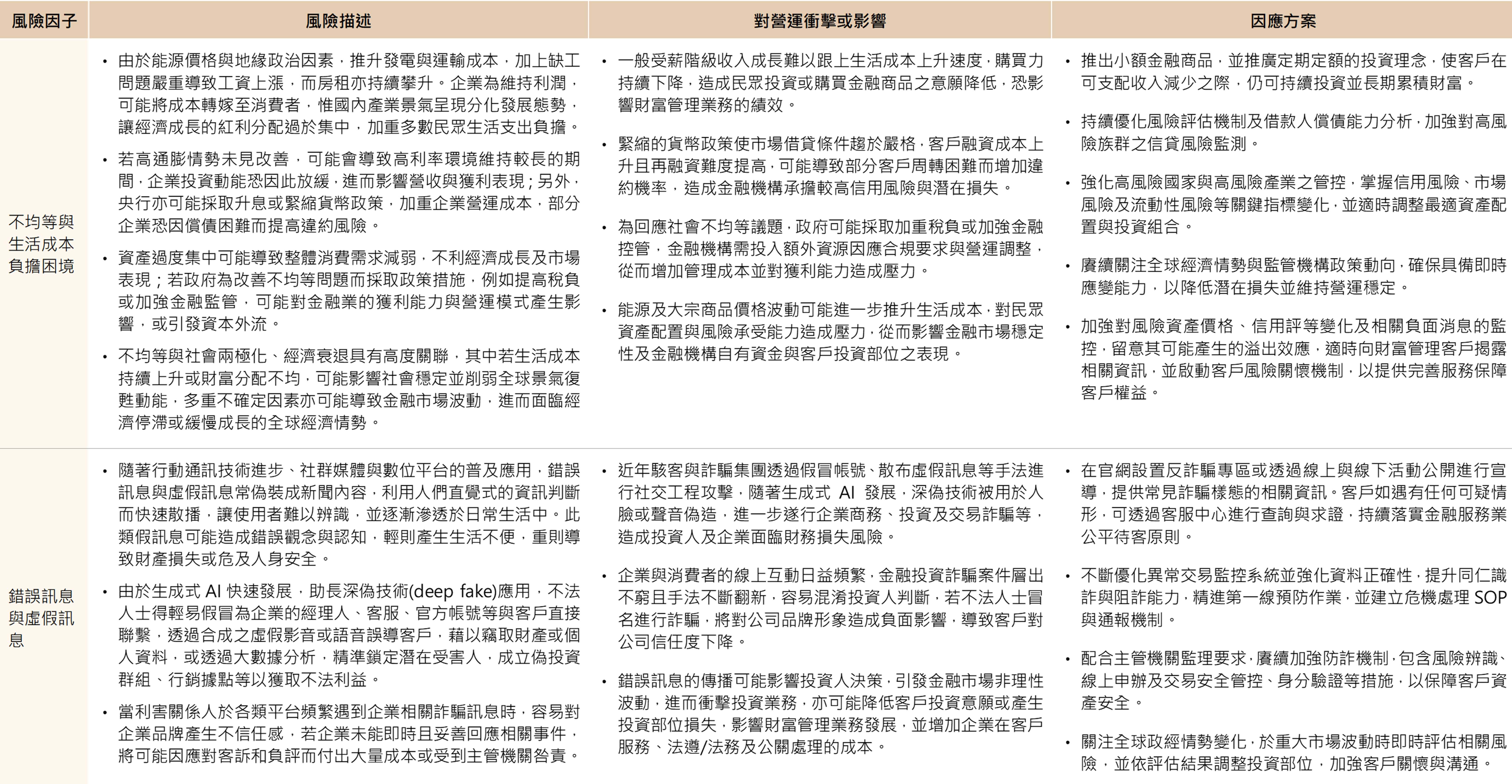

新兴风险系指因新种业务或新种风险,因未进行风险辨识与评估,造成对未来业务运作可能产生不利影响。

诚信经营风险系指本公司的董事、监察人、经理人、受雇人或具有实质控制能力者,于从事商业行为的过程中,直接或间接提供、承诺、要求或收受任何不正当利益,或做出其他违反诚信、不法或违背受托义务等不诚信行为,以求获得或维持利益的风险。

信誉风险系指因媒体或公众负面评价,致业务终止或中断产生损失的风险。

策略风险系指因不适当策略或是企业营运环境的改变而导致的风险。

法律及法遵风险的主要类别与内容如下:

法令遵循风险系指运行各项业务时,因未遵循相关法令规定而可能受主管机关裁罚致生重大财务或声誉损失的风险。

法律风险系指契约本身不具法律效力、越权行为、条款疏漏、规范不周等,致使契约无效而可能发生潜在损失的风险。

洗钱与资恐风险系指所营业务被滥用于洗钱或资恐活动的风险。

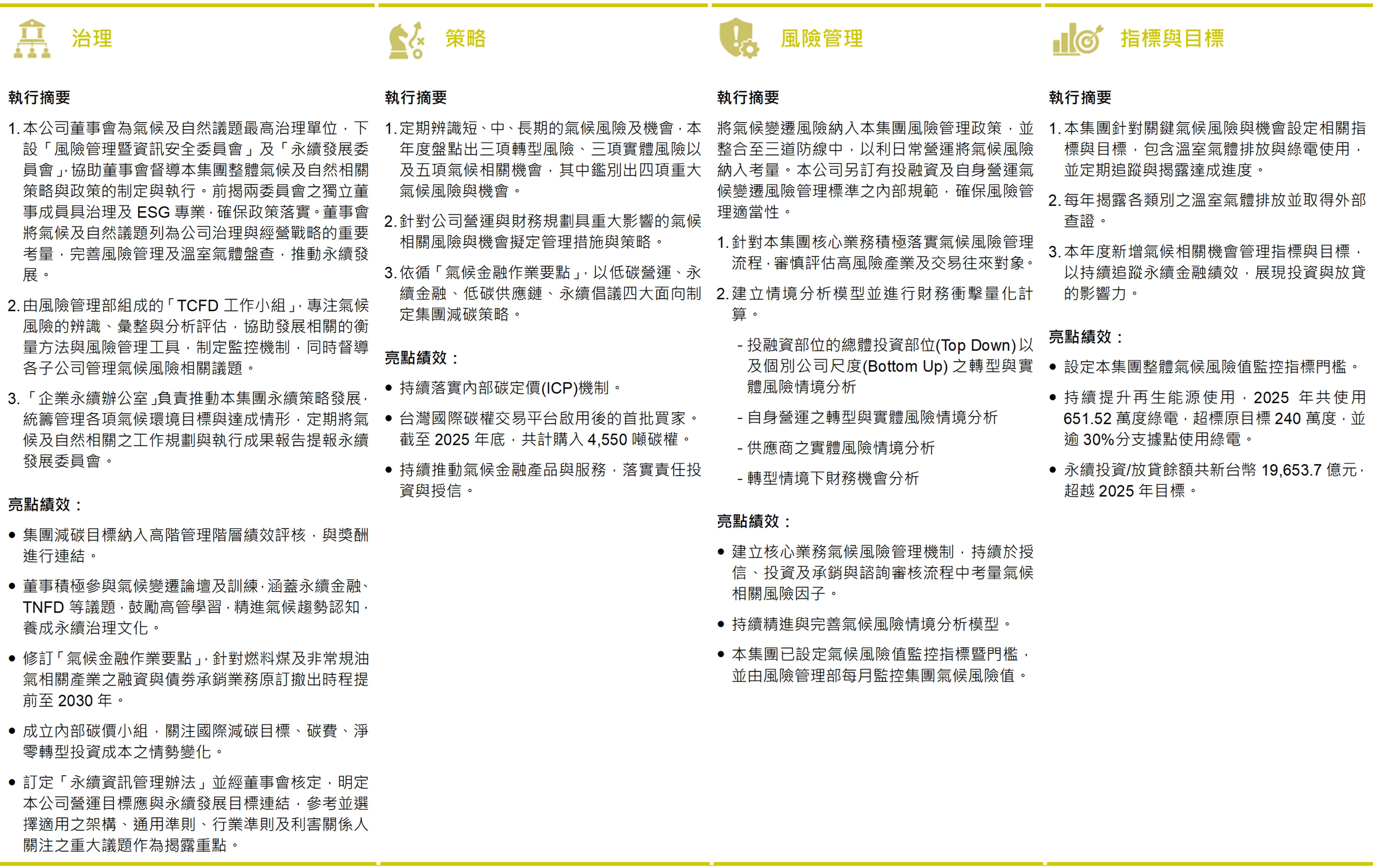

气候变迁风险系指因气候变迁或为减缓气候变化引起的可能潜在风险,包括投资与融资气候变迁风险及自身营运气候变迁风险:

a. 投资与融资气候变迁风险系指与本公司或子公司投资或融资业务往来的发行人、交易对手或融资客户,因受气候变迁影响而增加本公司的可能潜在风险。

b.自身营运气候变迁风险系指本公司或子公司自有基础营运设备或低碳转型的过程,因受气候变迁影响而可能增加对自身营运的可能潜在风险。

随着全球监管要求的不断提高、新兴技术的快速发展及气候变化的威胁,未来金融业的风险管理将发生巨大变化。为尽早应对这一趋势,本公司已完成新兴风险识别及后续计划和行动,以进一步提高风险控制的效率和有效性。